(来源:Y趣理说)配资年度排行网

股权绑定加速,权益却在“失速”,在公募行业中,股权激励原本是为了绑定核心人才、强化长期利益一致性的一种机制。

但当一家基金公司的管理层,将更多精力放在“绑定分红权”上,而核心业务却迟迟难以突破时,这种激励逻辑就开始变得耐人寻味。

近年来,天弘基金的表现,正呈现出这样一种微妙的反差:一边是管理层持续参与员工持股、强化资本绑定;另一边,则是权益业务长期徘徊、规模持续萎缩。

这种“资本动作积极、业务表现平淡”的组合,让市场开始重新审视这家万亿公募的增长逻辑。

元股证券:ygzq.hk

郭树强被查后,接任者高阳巨额入股

回看天弘基金过去几年的管理层变化,可以发现一个明显的共性,股权参与程度始终不低。

两年多前,前任总经理郭树强因被调查离场,但在此之前,其已通过新疆天瑞博丰股权投资合伙企业完成较大比例的持股布局,持股接近四成,深度绑定分红收益。

而在其离开之后,继任者高阳的选择同样耐人寻味。

这位拥有中金、博时、鹏华等头部机构履历的“老将”,在2023年底正式接掌天弘基金总经理一职。按市场预期,这样一位横跨固收与权益的资深管理者,理应在业务结构上做出调整,推动公司摆脱对货币基金的依赖。

但实际情况是,高阳上任后的一个关键动作,是迅速完成股权层面的绑定。

工商信息显示,2025年9月,其认缴出资约1771万元,入股员工持股平台新疆天聚宸兴,持股比例超过24%。

在执掌公司两年之后,高阳完成了对公司分红体系的深度参与。这一时间点恰好对应:公司权益业务持续下滑,股票基金规模跌至低点,多只产品陷入亏损。

在业务尚未修复的阶段优先完成个人资本绑定,难免让外界产生一种疑问,管理层的关注重点,究竟是在业务重构,还是在收益锁定?

万亿规模下的权益“空心化”

如果说管理层动作引发的是情绪层面的质疑,那么数据,则更直接地反映出问题的严重性。

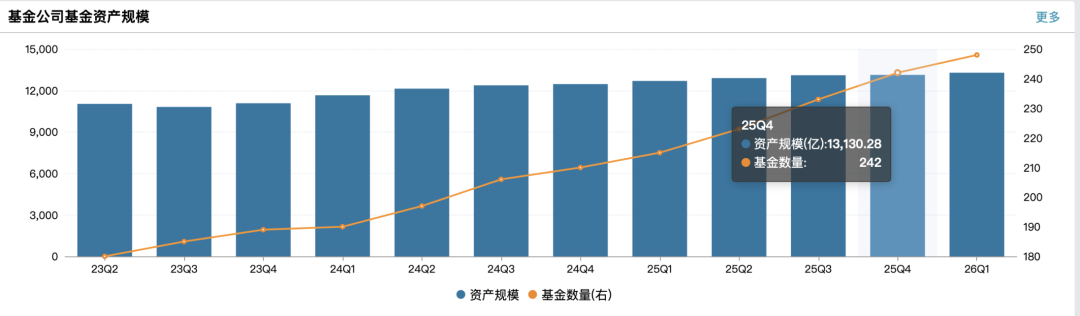

截至2025年末,天弘基金管理规模已超过1.3万亿元,但产品结构却极度不均衡。当前旗下货币基金规模约8276亿元,债券基金规模约2493亿元,两者合计占比超过8成。

而作为公募核心竞争力的权益业务,却显得薄弱,股票型基金规模约1662亿元,混合型基金规模约190亿元。

配资炒股

其中还有多只权益产品长期处于亏损状态,新发产品缺乏市场关注度。

以具体产品为例:天弘甄选食品饮料A,作为公司消费赛道的核心产品之一,成立以来亏损13.85%,近三年亏损21.24%,规模缩水至1.27亿元。

而在其年报中,基金经理曾对板块前景给出较为乐观判断,认为存在20%-30%的上涨空间,但实际表现却明显背离。

类似情况在医药板块同样存在,其中天弘医药创新A在基金经理更替单独管理后表现低迷,天弘创新领航A成立近6年以来持续亏损,多只产品规模徘徊在“迷你基金”边缘。

这种现象说明,问题不仅在于市场环境,更在于投研能力不足,行业配置判断失误,产品持续经营能力较弱。

错失窗口后的转型焦虑

如果把时间轴拉长,会发现天弘基金的困境,并不是突然出现的。

作为曾经依托余额宝迅速崛起的公募机构,天弘基金的核心优势长期集中在货币基金领域。

这一模式在过去十年帮助公司实现了规模跃升,但也带来了明显的路径依赖,资源持续向固收倾斜,权益团队建设相对滞后,投研体系不够均衡。

而在2020年前后,行业出现关键转折,权益基金成为规模增长主引擎,明星基金经理成为核心竞争力,多家公募借此完成结构升级,但天弘基金并未抓住这一窗口。

在这样的背景下,天弘基金原有的“单一结构优势”,正在逐步转化为风险。

而高阳任内的两年,本应是重要的转型窗口期。

但从目前来看,权益规模未见明显提升,产品竞争力仍然偏弱,结构失衡问题反而加剧。

从股权绑定到业务表现,从规模结构到产品业绩,天弘基金当前的状态,呈现出一种明显的不对称。

对于一家万亿级公募而言,即便短期通过股权绑定实现管理层利益一致,也难以改变长期竞争格局。

数据来源:wind

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张乔松 配资年度排行网

元股证券配资-移动端官网提示:本文来自互联网,不代表本网站观点。